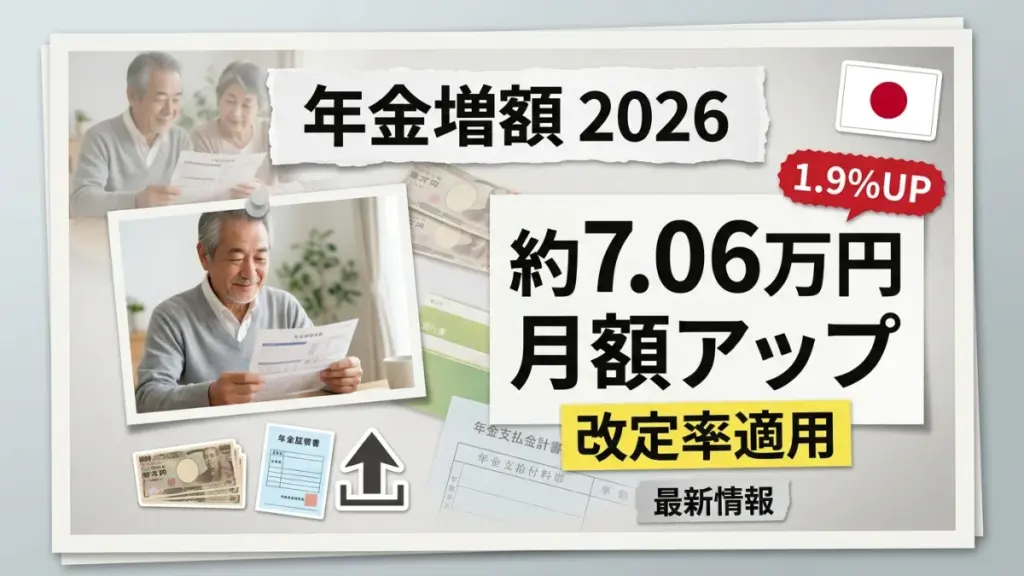

2026年の日本の年金増額: 2026年4月から、日本の公的年金が引き上げられることが厚生労働省により正式に発表されました。国民年金(老齢基礎年金)は前年度比1.9%増、会社員が加入する厚生年金は2.0%増となります。満額受給者の月額は7万608円となり、初めて7万円台に到達しました。この改定は4年連続のプラス改定であり、物価上昇が続く中で高齢者の生活を下支えする重要な制度調整です。ただし、2025年の消費者物価上昇率が3.2%に達しており、年金の増加率がそれを下回る点も見逃せません。約3,500万人の受給者にとって、今回の改定の中身を正確に理解することが大切です。

2026年度 年金改定額の内訳

厚生労働省が2026年1月23日に発表した改定によれば、老齢基礎年金の満額は月額7万608円(年額84万7,300円)となります。前年度の6万9,308円から1,300円の増額です。また、会社員の夫と専業主婦の妻という標準的なモデル世帯では、夫婦合計の厚生年金が月額23万7,279円となり、前年度から4,495円増えます。共働き世帯の場合は月額約31万円を超えるケースもあるとされています。実際の受給額は加入期間や過去の収入によって異なります。

生年月日による受給額の違い

1956年(昭和31年)4月1日以前に生まれた方の老齢基礎年金満額は月額7万408円と、70歳以下の方より200円低い設定になっています。これは過去の年金制度における計算方式の違いを調整するための経過措置です。専門家によれば、自分の生年月日と加入記録をねんきんネットで定期的に確認することが、受給額を正確に把握するうえで重要だとされています。

改定率1.9%の計算根拠

今回の改定率は、複数の経済指標を組み合わせて算出されています。2025年の物価変動率が3.2%、名目手取り賃金変動率が2.1%であり、法律上は低い方を基準とするため2.1%が起点となります。そこから少子高齢化の財政影響を調整する「マクロ経済スライド」による▲0.2%が差し引かれた結果、最終的な改定率が1.9%となりました。この仕組みにより年金財政の持続性が保たれますが、物価上昇率より低い水準での引き上げという側面も生じています。

マクロ経済スライドの仕組み

マクロ経済スライドとは、現役世代の人口減少と平均寿命の延びを年金額に反映させる自動調整の仕組みです。2026年度の調整率は「被保険者数変動率▲0.1%+平均余命の延び率▲0.3%」で計算され、合計▲0.2%となりました。この調整は2026年度で4年連続の発動となります。将来の受給者の給付水準を守るために必要な措置ですが、現在の受給者にとっては物価上昇分をそのまま受け取れないという制約にもなっています。

実生活への影響と購買力の変化

月額1,300円の増額は、食費や光熱費の一部に充てられる金額です。ただし、2025年の消費者物価指数は前年比で約2.9%前後の上昇が続いており、月額ベースで見ると年金増額分より生活費の増加分が上回る計算になります。ある試算では、年金増額が月約2,850円に対し、同じ生活水準を維持するための生活費増加は月約4,350円に達するとされており、実質的な余裕は月1,500円ほど目減りする可能性があります。

在職老齢年金の基準額も変更

2026年4月からは、働きながら年金を受け取る高齢者に関わる在職老齢年金の支給停止基準額も、前年度の51万円から65万円に大幅に引き上げられます。これにより、新たに約20万人が厚生年金を全額受給できるようになると試算されています。ただし、この新基準が適用される年金支給は6月15日支給分(4月・5月分)からとなり、4月15日支給分には旧基準の51万円がまだ適用される点に注意が必要です。

長期的な年金水準の見通し

厚生労働省の試算によれば、今後数十年にわたり経済成長率が実質ゼロ付近で推移した場合、マクロ経済スライドによる調整は2052年度まで継続する可能性があります。その場合、約30年後には夫婦2人分の基礎年金給付水準が現在より3割程度低下するとも見込まれています。インドの公的年金制度が職域ごとに分散している状況と比べると、日本の全国一律の制度設計は安定性という面で優れていますが、給付水準の長期的な低下は共通する課題です。

個人の資産形成との組み合わせが重要

専門家は、公的年金は老後生活の基盤であることに変わりはないとしながらも、年金だけに依存する設計にはリスクが伴うと指摘しています。2024年に拡充されたNISA制度やiDeCoを活用した自助努力が、給付水準低下への対応策として有効とされています。加入記録の確認や年金定期便の内容把握など、自分自身の受給見込みを早めに把握することが、老後の資金計画を立てるうえで有益です。受給額は個人の加入状況によって異なります。

免責事項:本記事は公開情報をもとに作成した一般的な情報提供を目的としたものです。実際の年金受給額は個人の加入状況・加入期間・生年月日などにより異なります。正確な受給見込み額については、日本年金機構または最寄りの年金事務所にご確認ください。